Vốn cho bất động sản: Nhóm đuốc từ "đom đóm"

Khi hồi chuông siết tín dụng bất động sản từ Thông tư 36 của Ngân hàng Nhà nước mỗi lúc một gần và vội vã, cũng là lúc các cơ quan hữu quan hối hả tìm kênh vốn cho thị trường này.

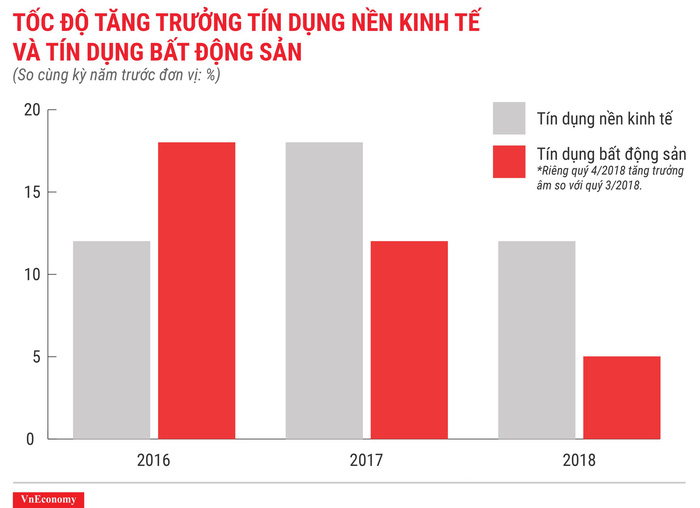

Những năm gần đây, dòng tiền vào bất động sản giảm rất mạnh.

Mong muốn siết nhẹ và siết từ từ

Phát biểu tại phiên "Hiến kế về Tài chính – Tín dụng" trong khuôn khổ Diễn đàn Kinh tế tư nhân Việt Nam 2019, ông Nguyễn Trần Nam, Chủ tịch Hiệp hội Bất động sản Việt Nam (VNREA) than thở về dòng tiền từ ngân hàng không chỉ ít dần mà đường đi của dòng vốn của thị trường còn bị lệch.

Theo đó, nếu như năm 2016, tỷ lệ tăng trưởng tín dụng bất động sản khoảng 18% trong khi tốc độ tăng trưởng tín dụng chung toàn ngành ngân hàng là 12% thì đến 2017, tốc độ tăng trưởng chung là 18% còn tốc độ tăng trưởng tín dụng bất động sản là 12%.

Từ năm 2012, ông Nguyễn Văn Bình, Uỷ viên Bộ Chính Trị, Trưởng Ban Kinh tế Trung ương (thời điểm đó là Thống đốc Ngân hàng Nhà nước Việt Nam) đã cảnh báo rủi ro rất lớn từ khủng hoảng thanh khoản kỳ hạn trong hệ thống ngân hàng. Ông cho rằng, một tỷ trọng lớn nguồn vốn tín dụng bị chôn vào các dự án bất động sản; khi thị trường bị khủng hoảng, tiền không kịp quay về hệ thống ngân hàng, trong khi cấu trúc tiền gửi kỳ hạn tại thời điểm đó tới 80% là vốn ngắn hạn, dẫn đến thanh khoản bị khủng hoảng trầm trọng.

Tại thời điểm đó, trong một lần trả lời phỏng vấn phóng viên Vneconomy, ông Bình cho rằng, cần cấu trúc lại thị trường tài chính nói chung, hệ thống ngân hàng nói riêng. Trong đó, đích nhắm trọng yếu là uốn nắn lại dòng vốn tín dụng theo đúng hướng: về cơ bản, ngân hàng chỉ nên cho vay vốn ngắn hạn và cung ứng các loại dịch vụ; doanh nghiệp cần vốn đầu tư dài hạn (kể cả bất động sản) thì phải tìm kiếm ở kênh trái phiếu và các loại hình công cụ nợ khác trên thị trường vốn.

Đến 2018, tốc độ tăng trưởng tín dụng là 12% nhưng tốc độ tăng trưởng tín dụng bất động sản chỉ còn 5%. Đặc biệt, quý 4/2018 không còn là tăng trưởng nữa mà là âm, giảm 0,8% so với quý trước liền kề.

"Từ chỗ tăng nhanh, chuyển sang tăng chậm, tăng nhỏ và cuối cùng là âm, dòng tiền vào bất động sản giảm rất mạnh, giảm liên tục. Những năm gần đây, thực hiện quy định tại Thông tư 36 của Ngân hàng Nhà nước, các ngân hàng thương lại lần lượt phải thực hiện giảm giới hạn tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn từ 60% xuống 45%, với dự thảo mới nhất, tỷ lệ này còn bị siết xuống tận 30%", ông Nam nói.

Một chuyên gia cho rằng, việc siết lại quy định tỷ lệ vốn ngắn hạn cho vay trung dài hạn là điều cần làm để tránh rủi ro thanh khoản kỳ hạn. Bởi vì cấu trúc kỳ hạn vốn ngắn hạn trong hệ thống ngân hàng hiện lên tới 70% trong khi ở chiều ra, nhu cầu kỳ hạn vay của thị trường lại diễn biến theo hướng ngược. Chưa kể, hiện tỷ lệ vốn ngắn hạn cho vay trung dài hạn đang gần 45% và nếu kéo xuống 30%, sẽ tạo nên cú sốc.

Dòng tiền ngày càng vơi dần, thị trường bất động sản còn chịu thêm tác động từ một yếu tố khác, đó là vốn chảy vào đất nền thay vì dự án hoàn thiện mà lý do là thiếu cung hàng.

Người đứng đầu VNREA phân tích, hiện tại, mặc dù sức mua của thị trường vẫn rất lớn nhưng thiếu cung hàng gay gắt. Nguyên nhân là hai năm nay, các thủ tục xét duyệt, phê duyệt quá chặt chẽ; thậm chí còn bị thanh tra lại một số việc trước đây. Vì vậy, các thành phố lớn, dự án bất động sản dường như không có, trong khi đó, sức mua của dân rất mạnh, dẫn đến người dân chuyển tiền sang mua đất nền.

Theo thống kê của VNREA, trong quý 1/2019, tỷ lệ hấp thụ hàng hóa là 90%, tức đưa ra 10 căn thì bán hết 9 căn. Việc chôn tiền vào đất nền là điều không ai mong đợi vì vốn bị chôn, thay vì mua căn hộ sẽ kéo theo nhiều thị trường vệ tinh như xi măng, sắt thép, vật liệu xây dựng, nội thất, dịch vụ thiết kế, tư vấn... cùng tăng.

"Tín dụng bất động sản nên siết từ từ và có lộ trình sao cho êm ái", ông Nguyễn Trần Nam mong mỏi.

Tìm kênh vốn từ "con đom đóm" 50 tỷ?

Tại phiên hiến kế nêu trên, ông Nguyễn Hữu Nghĩa, Phó Trưởng Ban Kinh tế Trung ương nhấn mạnh: "Chúng ta không thể tiếp tục tình trạng tất cả mọi nhu cầu vốn về số lượng, kỳ hạn đều đổ dồn về ngân hàng. Đến một lúc nào đó, khi quá ngưỡng chịu đựng, hệ thống lâm vào rủi ro thì nền kinh tế không thể xác định được hậu quả tệ hại đến mức nào".

Do vậy, bên cạnh tín dụng, quỹ đầu tư bất động sản được coi là giải pháp "chia lửa" cho kênh vốn đang dần teo tóp. Thế nhưng, mặc dù đã có quy định pháp lý từ năm 2012 nhưng đến nay chỉ có duy nhất một quỹ của Techcombank ra đời với số vốn vỏn vẹn 50 tỷ đồng. Một câu hỏi đặt ra, tại sao không có nhiều quỹ được thành lập?

Ngày 14/12/2015, Công ty TNHH Quản lý quỹ Kỹ Thương (Techcom Capital hay TCC) chính thức giới thiệu và chào bán Quỹ đầu tư bất động sản Techcom Việt Nam REIT (TCREIT) ra công chúng.

Là quỹ đầu tư bất động sản đầu tiên tại Việt Nam, TCREIT có mức vốn điều lệ ban đầu là 50 tỷ đồng; chào bán 5 triệu chứng chỉ quỹ, mệnh giá 10 nghìn đồng/chứng chỉ quỹ; BIDV là ngân hàng giám sát và lưu ký của quỹ TCREIT.

Trên thị trường chứng khoán, quỹ này đang được giao dịch trên HOSE với mã FUCVREIT. Sau thời gian chạm đỉnh hơn 30.000 đồng thì quỹ này bắt đầu lao dốc và hiện thị giá loanh quanh mức 9.500 đồng.

Ông Nguyễn Trần Nam cho rằng, tại Nghị định 58 và sau này là Nghị định 60 (bản sửa đổi) có đề cập đến loại hình này. Tuy nhiên, đã có sự pha trộn giữa "quỹ đầu tư bất động sản" và "quỹ tín thác bất động sản". Trong khi, bản chất hai loại quỹ này là khác nhau, bởi "quỹ đầu tư bất động sản" là để đầu tư vào các dự án bất động sản, nhiều rủi ro vì dở dang; còn "quỹ tín thác" là đầu tư vào các dự án đã hoàn thành, ít rủi ro hơn. Ông Nam cũng đề cập tới một kênh vốn khác là ngân hàng tiết kiệm như ở một số nước mà ông từng khảo sát.

Theo ông Nam, để loại hình quỹ này vận hành được tốt thì phải giải quyết rào cản thuế. "Theo tôi, nên miễn thuế cho quỹ này và nếu đánh thuế thì chỉ áp dụng với những người được chia cổ tức của quỹ theo hướng tổ chức đánh thuế cao hơn cá nhân. Ở Malaysia hay Thái Lan đều làm thế. Không nên đánh thuế mức 30% như quy định hiện nay", ông Nam nêu vấn đề.

Đáp lời ông Nam, ông Phi Vân Tuấn, Phó Tổng cục trưởng Tổng cục Thuế cho rằng, khi tổ chức hay cá nhân góp vốn vào quỹ bất động sản dưới dạng tiền, tài sản, kể cả bất động sản đều được phản ánh trên sổ sách kế toán; giá trị vốn góp được đánh giá theo giá thị trường. Trong trường hợp phát sinh thu nhập, mà theo quy định của luật thuế thu nhập doanh nghiệp, đây được coi thu nhập khác và bị điều chỉnh. Còn trường hợp không phát sinh thu nhập thì hoàn toàn không có điều chỉnh. "Thuế không phải là vướng mắc lớn trong quỹ bất động sản. Vả lại, hiện mới chỉ có một quỹ bất động sản của Techcombank vốn 50 tỷ đồng, chính sách thuế chưa có gì ảnh hưởng cả", ông Tuấn khẳng định.

Trái ngược với quan điểm ông Tuấn, chuyên gia kinh tế Cấn Văn Lực nói: "Muốn đầu tư vào bất động sản thì các quỹ, công ty quản lý quỹ phải thành lập các công ty cổ phần đầu tư bất động sản. Đã là công ty cổ phần thì phải chịu rất nhiều các loại thuế như bất kỳ doanh nghiệp nào khác. Đây chính là điểm mà nhiều người cho rằng chưa khuyến khích về mặt thuế".

Với tư cách một nhà đầu tư, bà Trần Dương, đại diện VinaCapital lại đưa ra một góc nhìn khác. Cụ thể, theo quy định hiện hành, nhà đầu tư bị hạn chế chuyển nhượng từ 3 – 6 năm khi rót vốn vào quỹ bất động sản, tuỳ theo tỷ lệ rót vốn 15% - 30%. Ngoài ra, chưa có luật quy định về việc mua lại chứng chỉ quỹ giống như các công ty niêm yết theo luật chứng khoán, dẫn đến tính thanh khoản của chứng chỉ quỹ đầu tư bất động sản bị kém đi. Giới hạn vay cũng là vấn đề gây khó khăn cho việc vận hành quỹ, bởi giới hạn vay của quỹ đầu tư bất động sản là 5%/ tổng giá trị tài sản ròng, trong khi vốn chủ sở hữu lên tới 15% - 20%.

Như vậy, lần đầu tiên, vấn đề tìm kênh vốn cho thị trường bất động sản được dẫn dụ từ tín dụng tới quỹ, ngân hàng tiết kiệm, thuế, chuyển nhượng cổ phần đầu tư vào quỹ và thêm một đề xuất mới của ông Lê Hoàng Châu, Tổng Thư ký Hiệp hội bất động sản Tp. Hồ Chí Minh (HoREA) là chứng khoán bất động sản như ở New York và Thượng Hải.

Dường như, các kênh vốn khác thì chưa thấy đâu nhưng cái dễ thấy nhất là dòng vốn tín dụng đang siết dần và một quỹ bất động sản trị giá 50 tỷ đồng, tựa "con đom đóm" nằm ở Techcombank.

Các tin khác